1. Các khoản chi mang tính chất phúc lợi cho người lao động được đưa vào chi phí hợp lý

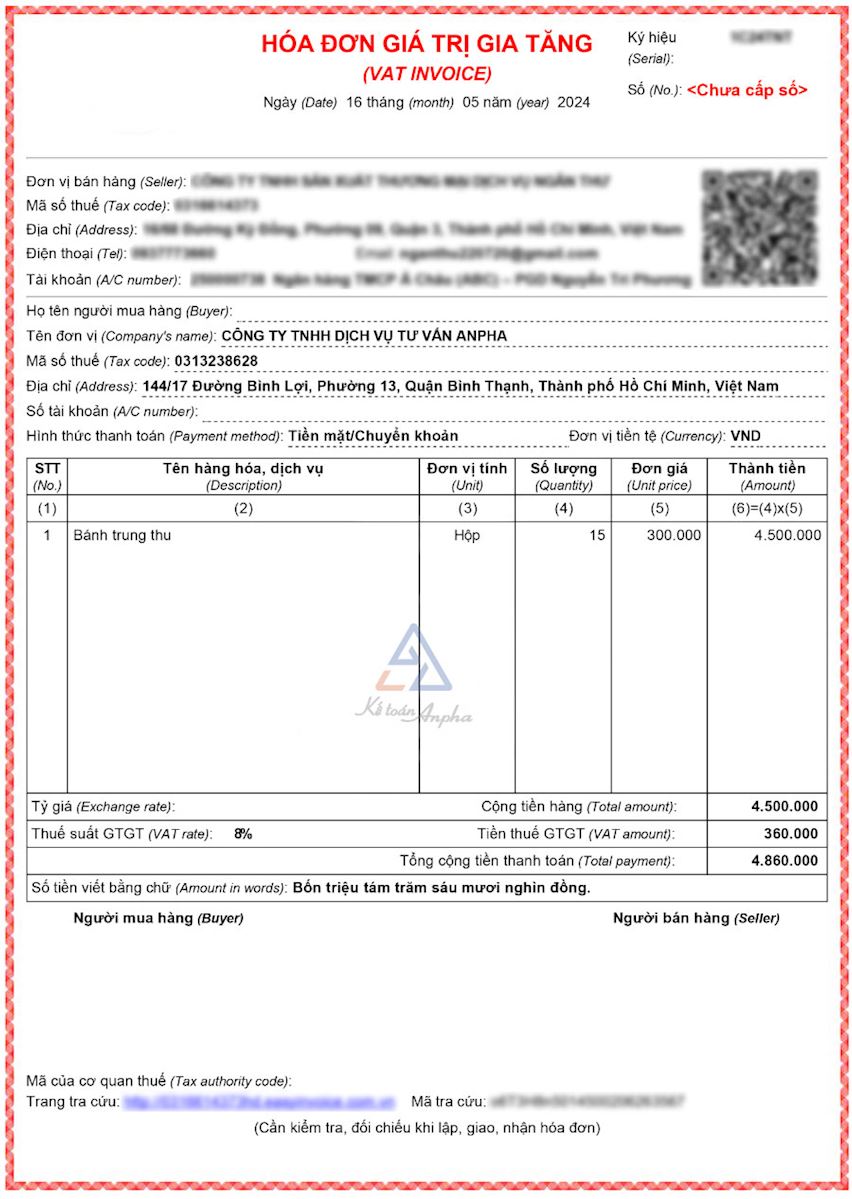

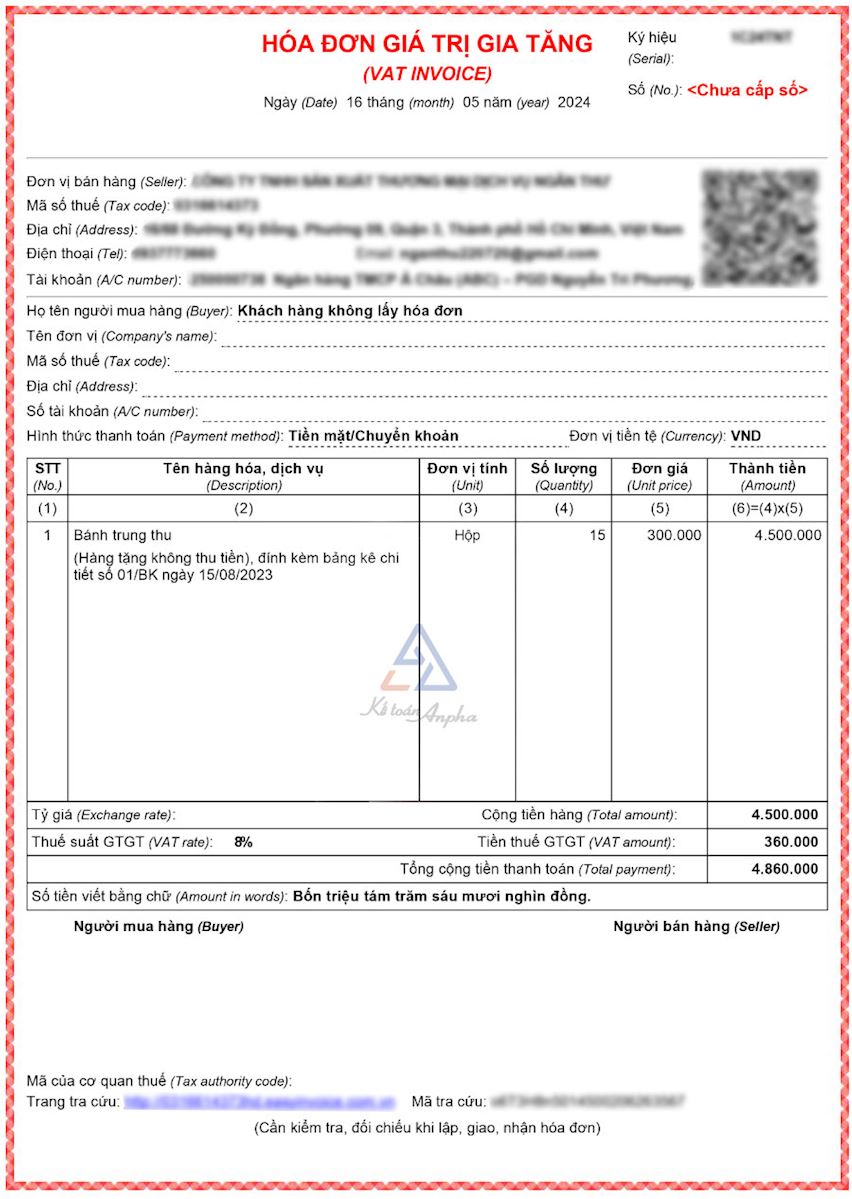

Tương tự như 2 trường hợp trên, phần chi phí quà tặng cho nhân viên phải xuất hóa đơn GTGT đầu ra và phần thuế GTGT đầu vào tương ứng sẽ được khấu trừ.

Tuy nhiên, tổng chi phí đầu vào và thuế GTGT đầu vào sẽ được khấu trừ toàn bộ hay dựa vào đâu để xác định chi phí hợp lý khi tính thuế thu nhập doanh nghiệp (TNDN) đối với phần chi phí này?

Theo Khoản 4 Điều 3 Thông tư 25/2018/TT-BTC những khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động sẽ được trừ khi tính thuế thu nhập doanh nghiệp như sau:

- Chi đám hiếu, hỷ của bản thân và gia đình người lao động;

- Chi nghỉ mát, chi hỗ trợ điều trị;

- Chi hỗ trợ bổ sung kiến thức học tập tại cơ sở đào tạo;

- Chi hỗ trợ gia đình người lao động bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, ốm đau;

- Chi khen thưởng con của người lao động có thành tích tốt trong học tập;

- Chi hỗ trợ chi phí đi lại ngày lễ, Tết cho người lao động;

- Chi bảo hiểm tai nạn, bảo hiểm sức khỏe, bảo hiểm tự nguyện khác cho người lao động (*);

- Các khoản chi mang tính chất phúc lợi khác.

Lưu ý:

Tổng số chi có mang tính phúc lợi kể trên không nhiều hơn 1 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

(*) Ngoại trừ các khoản chi để mua bảo hiểm nhân thọ, bảo hiểm hưu trí tự nguyện cho người lao động theo Điểm 2.11 Điều này.

2. Xác định lương bình quân thực tế

1 tháng lương bình quân thực tế thực hiện trong năm tính thuế được xác định bằng quỹ tiền lương thực hiện trong năm chia cho 12 tháng.

Nếu thời gian hoạt động của doanh nghiệp không đủ 12 tháng thì 1 tháng lương bình quân thực tế thực hiện trong năm tính thuế sẽ được xác định dựa trên quỹ tiền lương thực hiện trong năm chia cho số tháng hoạt động thực tế trong năm.

Theo đó, quỹ tiền lương thực hiện là tổng số tiền lương đã chi trả thực tế của năm quyết toán đến thời hạn nộp hồ sơ quyết toán (không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán thuế).

Vì vậy, trong trường hợp doanh nghiệp phát sinh các khoản chi phí liên quan đến quà tặng cho nhân viên vào các dịp lễ, Tết… thì khoản chi phí được xem như là chi phí phúc lợi và được tính vào chi phí được trừ khi tính thuế TNDN.

Tuy nhiên, tổng các khoản chi phúc lợi trong năm của doanh nghiệp chỉ được trừ tối đa không quá 1 tháng lương bình quân thực tế thực hiện trong năm.

Ví dụ:

Trong năm 2023, tổng quỹ lương (không bao gồm quỹ lương dự phòng) thực chi trả cho nhân viên công ty SAG theo báo cáo tài chính (BCTC) năm 2023 là 1.500.000.000 đồng. Trong đó, khoản chi phí phúc lợi chi trả cho nhân viên trong năm là: 100.000.000 đồng. Suy ra, quỹ lương bình quân 1 tháng của công ty SAG đã chi trả cho nhân viên là: 1.500.000.000 đồng/12 tháng = 125.000.000 đồng < 100.000.000 đồng.

➧ Vậy, khoản chi phí 100.000.000 đồng chi trả cho các khoản phúc lợi trong năm sẽ được tính vào chi phí được trừ khi tính thuế TNDN năm 2023 và khoản thuế GTGT đầu vào tương ứng sẽ được khấu trừ.

➧ Giả sử trong trường hợp công ty SAG chi trả phúc lợi trong năm là 150.000.000 đồng vượt quá 125.000.000 đồng (quỹ lương bình quân 1 tháng của công ty) thì chỉ được tính vào chi phí được trừ là 125.000.000 đồng và được khấu trừ thuế GTGT tương ứng với phần chi phí với chi phí được trừ. Phần vượt định mức sẽ không được tính vào chi phí được trừ và không được khấu trừ thuế GTGT.SAG

SAG

SAG

Chia sẻ kinh nghiệm & thủ tục thành lập công ty xây dựng 2025

Chia sẻ kinh nghiệm & thủ tục thành lập công ty xây dựng 2025

Phân biệt phương pháp tính thuế trực tiếp và khấu trừ – Có Ví dụ

Phân biệt phương pháp tính thuế trực tiếp và khấu trừ – Có Ví dụ

Soạn thảo hợp đồng

Soạn thảo hợp đồng